Trajnost

Industrijska usposobljenost se sreča s strokovnim znanjem o varstvu podnebja.

Izvajajte skupaj.

Ustvari dodano vrednost.

To je naša motivacija.

Nefinančno poročanje že izvedeno?

In kaj se zgodi potem?

Skupaj z našim kooperacijskim partnerjem ClimatePartner želimo omogočiti hiter in stroškovno varčen vstop v to temo. Za nas predstavljajo izračun CO 2 odtisa, razvoj trajnostne strategije ter dejanska priprava poročila in izdaja poročila s strani neodvisnih tretjih oseb le prvi korak.

Naše strokovno znanje je predvsem v podpori vašemu podjetju pri razvoju in učinkovitem izvajanju načrtov razogljičenja – vključno s potrebnimi ali možnimi gradbenimi, strojnimi in delovnimi ukrepi. Uspešen načrt razogljičenja zahteva zmanjšanje vseh odpadkov v podjetju, kar lahko pogosto privede do izboljšanja rezultatov podjetja.

Vas zanima in ne želite brati besedila? Samo kontaktirajte me, z veseljem vam bom pomagal po telefonu ali e-pošti.

Do Zöhrerja

+43 676 970 41 14

Ta e -poštni naslov je Stez zaščiten pred SPAMBOTS. Za ogled potrebujete JavaScript.

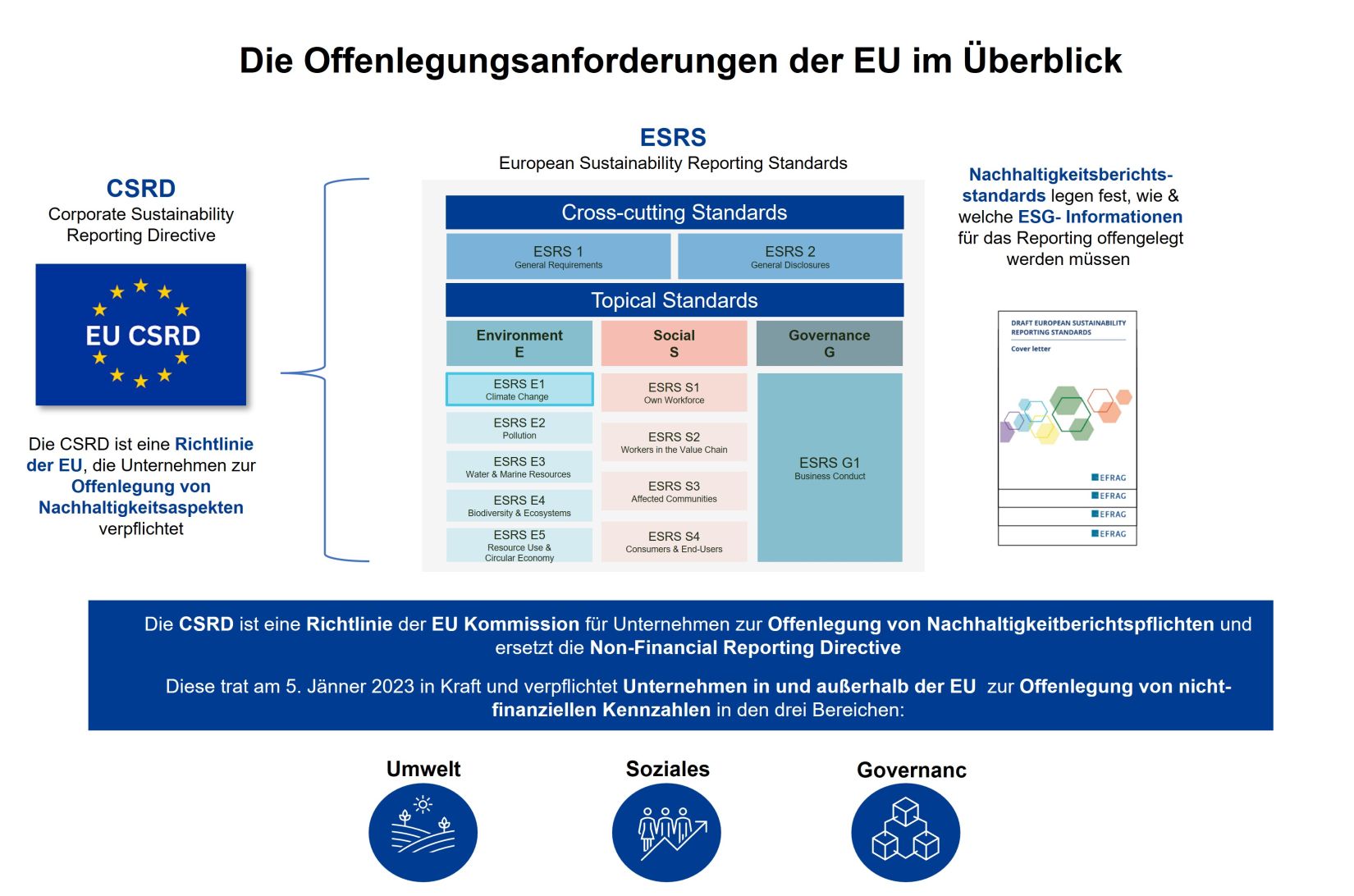

Poročanje CSRD temelji na konceptu dvojne pomembnosti – to pomeni, da morajo podjetja poročati tako o bistvenih vplivih kot o finančnih učinkih:

- Vpliv na pomembnost: Vpliv, ki ga imajo podjetja na vprašanja trajnosti (npr. odtis CO 2 , pravice zaposlenih, spoštovanje človekovih pravic, ...)

- Finančni vpliv: Vpliv, ki ga imajo vprašanja trajnosti na finance podjetij (npr. likvidnost, izguba/dobiček, dostop do financiranja, tveganje, ...)

Poročila CSRD morajo biti javno dostopna, CSRD pa zahteva pregled popolnosti vseh razkritij s strani tretjih oseb.

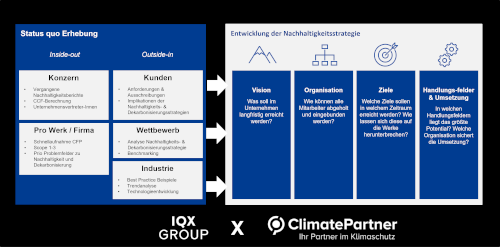

Slika: Naš pristop k celostni implementaciji trajnostne strategije v vašem podjetju

Katera podjetja morajo upoštevati CSRD?

Zakonodaja EU je predpisala naslednji načrt po korakih za podjetja v EU glede obveznosti poročanja o TRAJNOSTI po poslovnih letih.